Vous exportez vers les États-Unis et êtes assujettis aux impôts américains? La réforme fiscale de 2017 pourrait vous toucher.

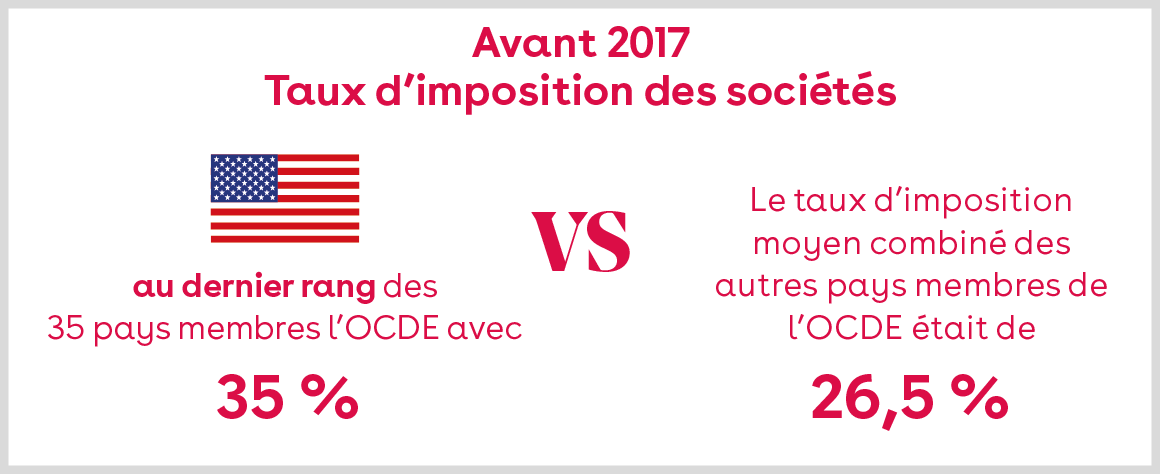

Avant 2017 : le taux d’imposition des sociétés aux États-Unis figurait parmi les plus élevés des pays de l’OCDE

Jusqu’à ce jour, les sociétés canadiennes utilisaient leur filiale américaine de façon limitée. En effet, la réticence au transfert de profits et de fonctions du Canada vers les États-Unis était principalement due à un facteur : le taux d’imposition des sociétés.

Avant la réforme, les États-Unis figuraient au dernier rang des 35 pays membres de l’Organisation de coopération et de développement économiques (OCDE) quant au taux d’imposition des sociétés. Et pour cause : avant 2017, le taux d’imposition moyen[1] combiné (impôt fédéral et impôt étatique) était d’environ 35 %, alors que la moyenne des autres pays membres de l’OCDE était de 26,5 %. Aux yeux de plusieurs, ce taux élevé s’avérait un frein à l’injection de capitaux étrangers dans l’économie américaine et, par conséquent, nuisait à la compétitivité des États-Unis sur le plan fiscal par rapport aux autres puissances mondiales.

Par exemple, une société canadienne exploitant une entreprise aux États-Unis par le biais d’une filiale américaine payait jusqu’à 64,6 % d’impôt[2] sur les bénéfices découlant de ces activités. Devant un tel résultat, il s’avérait donc pertinent de limiter les fonctions et les profits attribuables à la filiale américaine afin de bénéficier des premiers paliers d’imposition à faible taux.

Une autre stratégie d’affaires employée par une société canadienne était de laisser de côté l’utilisation de la filiale américaine et d’exploiter directement une entreprise aux États-Unis en limitant ses fonctions sur le sol américain à des activités de représentation, ce qui permettait d’éviter un assujettissement à l’impôt fédéral américain. Dans cette situation, le taux d’imposition global maximum était de 54,3 %.

Ainsi, il existait un écart de 10 % entre les deux stratégies. Il est évident que la seconde stratégie proposée était jusqu’à ce jour privilégiée. Ce constat est cohérent avec les observations quant à la compétitivité des États-Unis sur le plan fiscal formuléesprécédemment.

Une réforme qui réduit considérablement ce taux d’imposition

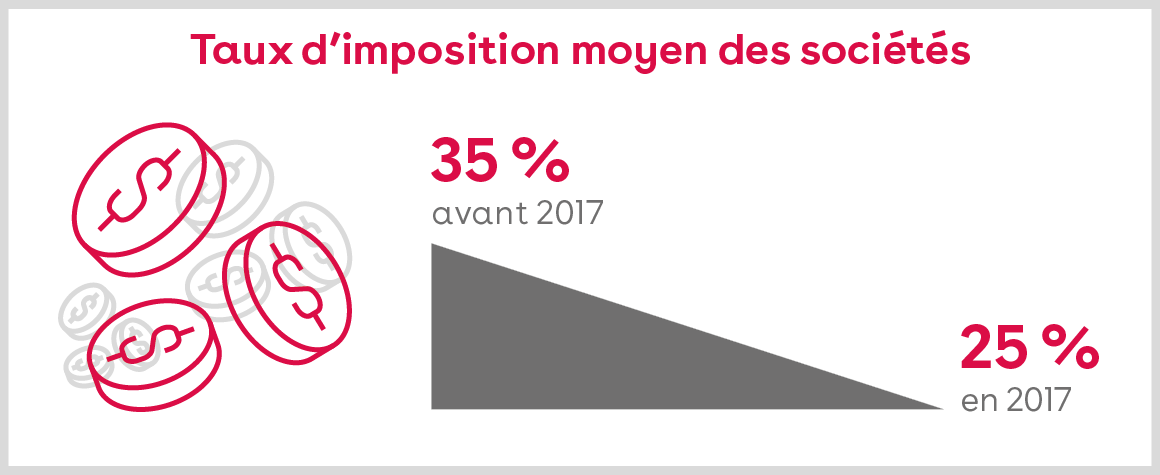

C’est un changement majeur. Cette réforme américaine, nommée Tax Cuts and Jobs Act, réduit énormément le taux d’imposition des sociétés. Ce dernier passe d’un régime à paliers dont le taux moyen est de 35 % à un taux fixe de 21 %[3]. Combiné à l’impôt étatique, le nouveau taux d’imposition moyen des sociétés est désormais de 25 %. En comparaison avec le régime canadien, ce nouveau taux d’imposition américain est comparable au taux d’imposition canadien non assujetti à la déduction pour petite entreprise[4] de 26,8 % en vigueur.

Cette mesure réduit considérablement le taux d’imposition global en lien avec l’utilisation d’une filiale américaine. Ce taux d’imposition global est désormais de 57,1 %.

Ainsi, cette réforme a les impacts suivants pour les exportateurs :

- Pour les exportateurs ayant déjà une filiale américaine : possibilité de migrer davantage de fonctions du Canada vers les États-Unis sans craindre les incidences fiscales liées aux taux d’imposition des sociétés.

- Pour les autres exportateurs : l’impôt américain n’est plus un frein au développement des activités américaines. Ces derniers sont désormais indifférents de le faire par le biais de leur société canadienne ou d’une filiale américaine.

En plus de la réduction du taux d’imposition ayant pour effet d’accroître les capitaux après impôt disponibles dans la filiale américaine, la réforme prévoit d’autres mesures incitatives afin de stimuler l’économie américaine :

- Hausse du taux d’amortissement pour la plupart des immobilisations;

- Limitation des règles sur la déductibilité des intérêts qu’ont certaines grandes sociétés.

Comme vous pouvez le constater, les États-Unis offrent, en plus des occasions de marché, un régime fiscal désormais des plus compétitif. Ainsi, de plus en plus de sociétés canadiennes seront attirées par l’aventure américaine. Qu’en est-il de la vôtre?

En savoir plus sur Olivier Gariépy

[1] Selon les règles en vigueur avant la réforme, la loi fiscale américaine prévoyait des paliers d’imposition pour les sociétés.

[2] Taux d’imposition global.

[3] Un taux réduit de 13,125 % peut être obtenu sur certains revenus de sources étrangères.

[4] Revenu d’entreprise imposable supérieur à 500 000 $.